にほんブログ村

子どもの教育資金をどうするか?

お子様がいる読者の方の中には、”将来のこどもの教育資金をどうしよう”と悩んでいる方もいらっしゃるのではないでしょうか。私も3歳と0歳の子供がいますが、十分な教育の機会を与えてあげたいので、できるだけ早めに教育資金の確保したいと考えています。

私と同じように、将来のこどもの教育資金の捻出を考えていらっしゃる方の多くは、学資保険が最初に思いつく選択肢ではないでしょうか?ですが学資保険よりももっと効率的かつ合理的に教育資金を確保する方法があります。それはインデックスファンドへの積立もしくは一括投資です。

そもそも教育資金はいくら必要か?

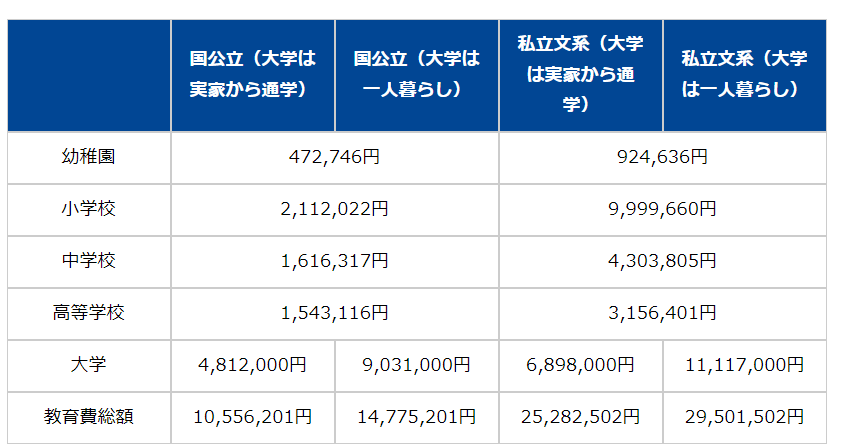

<出典>常陽銀行HP

上の表はこども一人にかかる教育費の総額です。私立文系(大学は一人暮らし)だと総額29百万円以上かかるんですね。。。こどもの進学先が、国公立大学か、私立大学の医学部に行くか等で全然かかる費用は異なります。

学資保険とインデックスファンド投資の比較

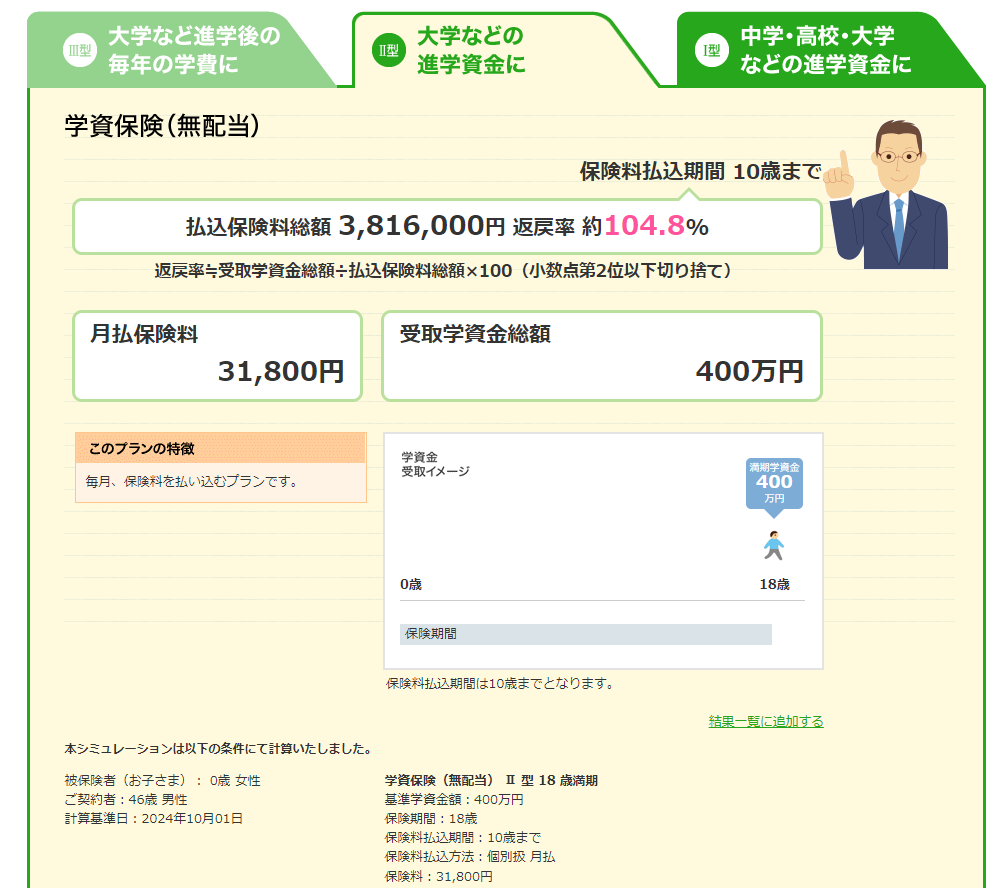

仮に大学入学(こども18歳になるとき)までに総額4百万円確保しておきたいと仮定します。例えばソニー生命の学資保険使って、大学入学時に4百万円の支給を受けるには、毎月31,800円の保険料を10年間(こどもが0歳~10歳になるまで)払い続けて、総額3,816,000円(31,800円×12ヶ月×10年)払い込む必要があります(返戻率約104.8%)。

<出典>ソニー生命HP

毎月31,800円を10年間払い続けて総額3.8百万円以上キャッシュアウトして、その8年後(こどもが18歳になったタイミング)にようやく4百万円返ってくるって。。かなり効率が悪い貯め方に感じますね。

次に全世界株式のインデックスファンドへの投資で教育資金確保をする場合を考えてみましょう。例えば毎月24,093円を10年間積立続けて総額2,891,042円積み立てると、年利8.7%で運用した場合に、資産額4.5百万円になります(全世界株式インデックスファンドの過去30年の平均成長率が8.7%)。そしてこどもが10歳のときにこのインデックスファンドを全て売却すると、値上がりした分に税額20.315%の326,859円発生すること考慮しても、4.17百万円以上が手元に入ります。つまり子供が10歳の時に4百万円以上の教育資金が確保できます。仮に新NISAの総額18百万円の枠を使えば、売却益にも税金がかからないので、4.5百万円まるまる手元に残ります。

資金に余裕がある方にはインデックスファンドへの一括投資もおすすめです。今後も同じ成長率が継続すると仮定すれば、積立投資よりも一括投資の方が早く資金が確保できます。例えば2百万円を全世界株式のインデックスファンドに一括投資して、年利8.7%で10年間運用すると、こどもが10歳になったときの予想資産額は4,606,106円です。

学資保険の場合は毎月31,800円(総額3.8百万円以上)の積立が必要なのに対して、全世界株式インデックスファンドへの積立投資であれば毎月24,093円の積立(総額2.9百万円弱)で十分です。また全世界株式インデックスファンドへの一括投資であれば総額2百万円の投資で、学資保険以上の教育資金が8年も早く得られる可能性が高いのです。

インデックスファンド積立のリスクと回避策

ただ、上記は全世界株式インデックスファンドが年平均8.7%で成長することを前提にしているので、インデックスファンドがもっと低い成長率になった場合や、10年後にリーマンショックのような大暴落が起こった場合は、4百万円以上の手残りにならない可能性はあります。

出典:ソニー生命

上のチャートは全世界株式のチャートですが、リーマンショック時は最大61%下落し、元の水準に回復するのに約6年要しています。つまり、10年間インデックスファンドに積み立てて、10年後にリーマンショックが起こったら、60%以上インデックスファンドの資産額目減りしてしまったケースもあるわけです。ただここでポイントなのは6年で元の水準まで回復し、その後はさらに価格が上昇している点です。

例えばこどもが0歳~10歳までの間毎月24,093円を10年間積立積み立てて、積立が終わったタイミングでリーマンショック級の大暴落が起こったとします。その場合にインデックスファンドの金額は4.5百万円から60%ダウンした約1.8百万円になってしまったとします(総額約2.9百万円積立して、資産が1.8百万円になっている状況なのでショックですが)。ですがここでインデックスファンド売却せずに6年間保有し続け、株価が元の水準に戻れば1.8百万円が4.5百万円に回復するということです(そのときこどもは16歳)。つまりこどもが10歳の時点でインデックスファンドの価格が目標額より下がっていた場合は、こどもが18歳になるまで8年間猶予があるので、株価が目標額に達するまで売却せずに保有し続ければ良いのです。逆に言うと、インデックスファンドへの投資で教育資金目標額に達したタイミングで売却し現金化しておけば、その後リーマンショックのような暴落が起こっても怖くありません。

また年平均成長率が8.7%というのは過去30年の平均成長率ですが、過去20年の成長率は9.9%、過去10年の成長率は13.2%と、直近になればなるほどもっと高いリターンです。仮に成長率を5%とさらに保守的にした場合でも,毎月の積立額は27,800円(学資保険の31,800円よりも4,000円以上少ない積立額)で、税金考慮しても4百万円以上の手残りがあります。新NISA枠使った場合は税金考慮する必要ないので約4.3百円手元に残ります。

学資保険のメリット・デメリット

では学資保険のメリットはないのでしょうか?学資保険のメリットは、契約者が亡くなってしまったり、高度障害になった場合に、保険料の払い込みが免除され、予定通りに学資金・満期保険金を受け取れることです。例えばこどもが0歳から5歳までの5年間学資保険に積立し続け、契約者に不幸な事故があった場合、こどもが6歳~10歳までの期間の保険料払い込みが免除され、それでもこどもが18歳のときに4百万円戻ってくるということですね。

これはこれで大きなメリットですが、上記のような万一のリスクは別途掛け捨ての生命保険でリスクヘッジしておけば良いのではないでしょうか?例えば都民共済の保険であれば月々の保険料2千円のプランでも契約者が死亡時に4百万円~10百万円の補償金が払われます。

また学資保険は途中解約すると元本割れの可能性があります。10年間積立のプランで、なんらかの経済的事情で10年積立前に途中解約すると、それまで積立した金額より少ない金額しか戻ってこない可能性あります(保険会社の返戻率による)。この点は学資保険の大きなデメリットではないでしょうか。一方インデックスファンドへの積立であれば、10年積立前に積立ストップしても、積立額以上になっている可能性が高いです。万一元本割れしていたとしても、売却せずにそのまま保有していれば、元本以上に回復する可能性が極めて高いです(上記のチャートを見れば明らかですね)。

そもそも学資保険では契約者の保険料を保険会社が資産運用して、契約者に約束したお金払った残りの儲けの部分は全て保険会社が持っていっているのです。例えば上記の学資保険の例で言うと、毎月契約者が払い込まれた31,800円を10年間5%で運用すると、10年後には4,908,749円になります。これをさらに8年間5%で運用すると約7.3百万円になります。つまり保険会社は契約者からの保険金を使って、資産を7.3百万円にして、そこから4百万円を契約者に払い、残りの3.3百万円をもうけにしているのです。保険会社にとって学資保険はめちゃくちゃ美味しい商売ですね。。保険会社は5%より低い利回りの運用をしているかもしれませんが、それでも十分利益が見込めるからこそ、学資保険という金融商品を提供しているのです。仮に一部の契約者が保険料払い込めない事態に陥っても、その他のきちんと払ってくれる契約者の保険料とその運用利益で十分ペイできることは明らかです。

まとめ

学資保険には、契約者に万一のことがあった場合でも、こどもが18歳になったときに確実に教育資金が払われるというメリットはありますが、そういった不測の事態は別途生命保険で十分カバーできます。全世界株式の過去の成長率を見れば、学資保険よりもはるかに早く教育資金を増やすことは可能ですし、目標額に到達した時点でインデックスファンドを売却する心づもりがあれば、リーマンショックのような大暴落も怖くありません。合理的に考えれば学資保険より、全世界株式のような(S&P500でも勿論問題ありません)インデックスファンドを使った教育資金の確保の方が賢明ではないでしょうか。勿論、私もインデックスファンドを使ってこどもの教育資金貯めていますよ。

コメント